老後資金の2000万円を自分で貯めるにはどうすれば良いのでしょうか?

答えは年齢ごとに違ってきます。

今回は年齢ごとの老後資金の貯め方について詳しく見ていきましょう!しっかりに備えて悠々自適な老後生活を送りたいものですね。

若いうちから頑張って備えよう

個人型確定拠出年金iDeCo

老後資金を貯めるための方法として、今回は個人型確定拠出年金iDeCoについて深掘りしていきたいと思います。

IDeCoの節税効果

早速ですがiDeCoには3つの税制優遇があります。

- 掛け金は全額所得控除

- 運用利益は非課税

- 年金受給は公的年金等控除(一時金で受け取っても退職所得控除が使える)

このようにiDeCoは節税効果が高いため、老後資金を貯めるのならまず第一の選択肢になります。

積み立てNISAで老後資金を考える人もいますが、税制優遇の点だけで見るとiDeCoの方が有利です。

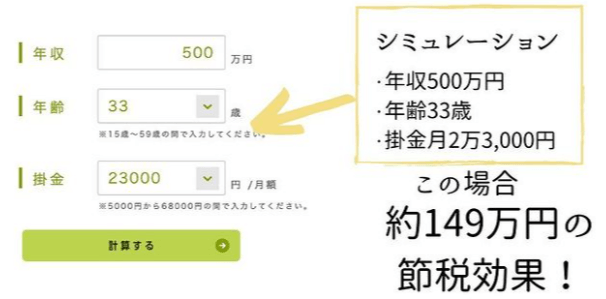

具体的にいくら節税できるかはiDeCoの公式ホームページでシミュレーションができます!

IDeCoでいくら貯められる?

企業年金に加入していない会社員の場合、iDeCoで月額23,000万円まで積み立てられます。

またiDecoは2022年から65歳まで積み立てられるように変更されました。

では、年齢と利回りごとの得られる金額を見てみましょう!

iDecoの節税効果も加味すると、2000万円積み立てられるのは薄く色付けされた部分です。

現在の年齢と理想的な利回りの関係

上のグラフからわかる情報をまとめると、理想的な平均利回りが以下のようになります。

なるほど、5%〜7%を目指せば良いのね

ちなみに、45歳以上からiDeCoを始める場合は、iDeCoだけで2000万円積み立てるのは難しくなります。

この場合どうしたら良いかについては、また後述いたしますね。

5%〜7%の利回りを目指すには

さて、45歳以下の人は5%〜7%の利回りが必要です。

5%〜7%の利回りを実現するにはどうすれば良いのでしょうか??

IDeCoは大きく分けて3つから選ぶことができます

- 定期預金

- 保険

- 投資信託

この3つの中で5%〜7%達成できると期待できるものは「投資信託」です。

投資家から集めたお金を1つの大きな資金としてまとめ、運用のプロであるファンドマネージャーが株式や債券などに投資、運用する商品のことです。

株の比率が高い投資信託を選ぶ

さらに言えば、投資信託の中でも株式の比率が高いものを選ぶのが望ましいです。

株式の比率が60%以上あれば、おそらく5%〜7%を達成するだろうと考えられます。

株式を多めにすると利回りが高くなるのね

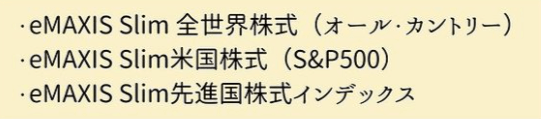

最近注目されている投資信託

最近注目を集めている投資信託は手数料が安く、インデックス連動型のものです。

上であげた投資信託は最近人気があってよく見かけますね。これらはいろいろなところへの投資を1つにまとめてあるので、1つ選ぶだけで分散投資できるのも嬉しいところです。

また手数料が安いのもポイントが高いですね。

IDeCoの注意点

iDeCoで2000万円積み立てるためのお勧めの方法をご紹介しましたが、投資する前に必ず自分で調べて納得して購入することをお勧めします。

というのも、投資にはリスクがつきものです。

自分で納得していないと、もし損をした場合にショックが大きくなります。

またiDeco以外のもので備えられるのなら、iDeCoは預金や保険中心でリスクをごく低く抑えるのもありです。

どういう戦略を取るかは資産状況によっても違いますので、一度必要な金額をシミュレーションしてみましょう。計算することで新たな発見もあるはずです。

45歳以上の場合はどうしたら良いのか?

先ほど45歳以上はiDeCoで7%で運用しても2000万円に届かないことがわかりました。(もちろん7%以上で運用すれば2000万円達成しますが、リスクもあり全員ができることでもないと思います)

45歳以上はどうすれば…?

不安になってしまいますが、実はシミュレーション上では45歳以上でも大丈夫なのです。

どういうことなのか見てみましょう。

45歳以上の年金見込み額

まず45歳以上の年金見込み額を見てみましょう。

日本の年金額は少子高齢化の影響で徐々に下がってきています。

裏を返せば現在の年齢が高いほど、将来もらえる年金の見込み額は高くなっています。

45歳では将来7602万円の年金をもらえる見込みです。

45歳以上の老後資金

また以前の記事(下にリンク貼っておきます)でご紹介した退職金のモデルケースによると、高卒会社員で貰える退職金は約1800万円です。

退職金を合わせて45歳以上の老後資金をグラフでまとめてみましょう。

20代や30代と比べると年金と退職金で賄える老後資金が多くなっていますね。

45歳以上が自分で備える本当の金額

では45歳以上の人は自分でいくらお金を用意すれば良いのでしょうか。

上のグラフから引き算をしてみました。

これはiDeCoで月額2万3千円、利回り1%の低リスク運用で達成できる金額です。

これなら何とかできるかも

55歳以上は「準逃げ切り世代」

さらに55歳以上は老後資金の合計が1億200万万円になっています。

これはつまり年金と退職金だけで老後資金が賄えてしまうということです。

このことから55歳以上は「準逃げ切り世代」と呼ばれます。

うらやましい気もしますが、これは仕方がないですね。

45歳以上の老後資金のまとめ

45歳以上は時間をあまり使えない一方で、国の支援を若い世代よりも多く受けられることがわかりました。足りない部分はiDecoなどで補いましょう。

これで一安心

しかし油断は禁物です。

特に現在45歳から54歳までの人は老後に至るまで国がいつ方針を変えるか分かりません。

20代や30代と同じように危機感を持ち、資金を備えておくことをおすすめします。

老後資金の備えは年齢によっても違う!特に若い人は危機感を持っておこう

ご紹介したように老後資金への備えは年齢によっても違います。

特に若い方は今よりも国の支援が少なくなることが予想されますので、今からしっかりと準備していかないといけないですね。

私も時間という武器を使ってしっかり老後に備えたいと思います!